消費税増税と経過措置並びに軽減税率の対応について!

■経過措置とは

法律や税率などが変更になった際に、新しい制度に移行中もしくは移行完了後に発生する不都合や不利益を減らすために取られる一時的な措置のことを指します。

建設業の経過措置例

建設業のような引き渡しまでに期間を要するものにも経過措置があります。

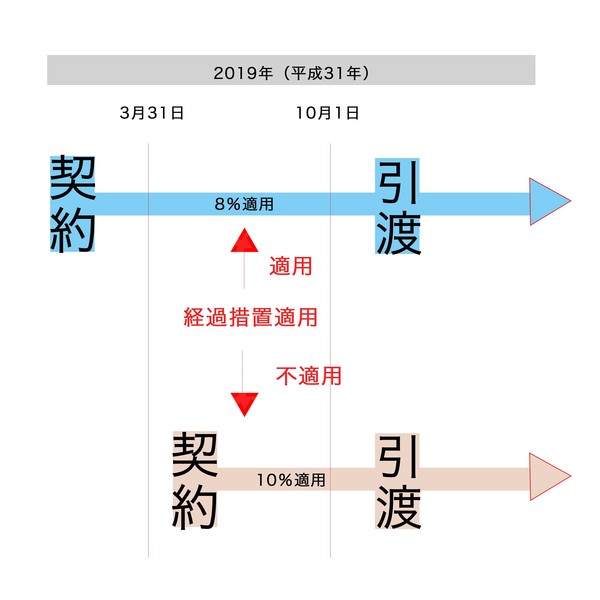

請負工事等に係る経過措置

平成25年10月01日 から 平成31年(2019年) 3月31日 までの間に

締結した工事(製造も含みます。)に関わる

請負契約(一定の要件に該当する測量、設計及びソフトウェアの開発等に係わる請負契約を含みます。)

に基づき、平成31年(2019年)10月1日以後に課税資産の譲渡等を行う場合における、当該資産の譲渡等。

という条文が発表されております。

要は2019年11月に引渡しが完了する請負工事を受注した場合、基本的には新税率である10%が適用されるのですが、国税庁が定める期限以前に受注した物件(今回でいうと2019年3月31日までに受注した物価)は旧税率である8%が適用される経過措置が取られます。

こちらを図示すると下記の通りになります!

この経過措置において、税率を訂正するのは大変煩わしいため、経過措置に対応するe2-movEのご利用を推奨しております。

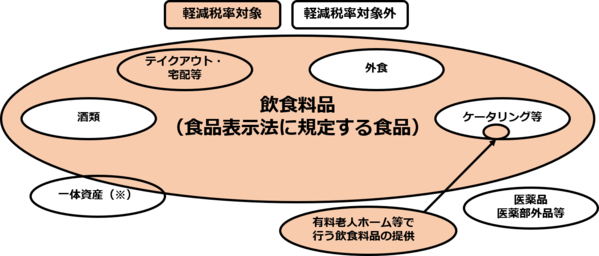

■軽減税率とは

軽減税率とは、低所得者に対して税務の負担を軽減するための措置です。

具体的な対象品は、嗜好品のお酒や外食を除く「飲食料品」と、週に2回以上購読する「新聞」が軽減税率の対象となります。

また今回の軽減税率を特に複雑にしているものとして

外食・・・新税率の10%

テイクアウト・・・旧税率の8%

で計算されます。

これなら飲食店を含まない企業はこの軽減税率に無関係に思われるかもしれませんが、どの企業でも利用されるあの科目にも今回の軽減税率が響いているのです。

国税庁が発表したイメージ図になります。

【軽減税率の対象となる飲料食品の範囲(イメージ)】

※一体資産とは、例えば、おもちゃ付きのお菓子など、食品と食品以外の資産があらかじめ一体となっている資産で、その一体となっている資産に係る価格のみが提示されているものです。一体資産のうち、税抜価額が1万円以下であって、食品の価額の占める割合が3分の2以上の場合に限り、全体が軽減税率の対象となります。

【国税庁のHPより引用:https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_4.htm】

贈答品で送る飲食物や、会議の時のお茶代やお菓子などは全て旧税率の8%で計上しなければならないため多くの企業がこの軽減税率に適応したシステムをしようしなければならないことが分かります 。

また、建設資材の卸売りをされている企業様は、飲料水などを取扱商品とされているケースが多く聞かれますのでその点もご注意いただければと思います。

e2-movEではこのような取り扱いにも対応予定ですので、安心して使えるシステムとなっています。

e2-movEの詳細が分かる資料を公開しています

e2-movEとは、全国の建設・工事・建材販売業界400社以上の導入実績がある、工事管理・販売管理を支える画期的なシステムです。

「e2-movEについてもっと知りたい!」「とりあえず、e2-movEの概要を確認したい」

そんな方は、こちらより資料のダウンロードください。

e2-movEのオンラインデモ受付中

e2-movEの詳細な説明をご希望される方にはオンラインデモを実施しております。

オンラインデモをご希望の方は、こちらからお申込みください。